ご自身、世帯の「資産」と「負債」を把握されていますか?

「純資産(もしくは純負債)」=「資産」-「負債」を把握されていますか?

ご自身の資産状況を把握するため、本日は、

加入保険と、その保障内容についてリストアップをしてみましょう!

.

金持ち父さんシリーズの著者、ロバートキヨサキさんは

財務諸表、すなわち「収入と支出」(PLシート)、「現在の資産と負債、総資産」(BSシート)を可視化して物事を考えなさいと

繰り返し説明されています

私は特に「資産と負債、純資産」の可視化と把握が大事だと感じています

ぜにこの機会に、ご自身の状況を可視化してみませんか?

・

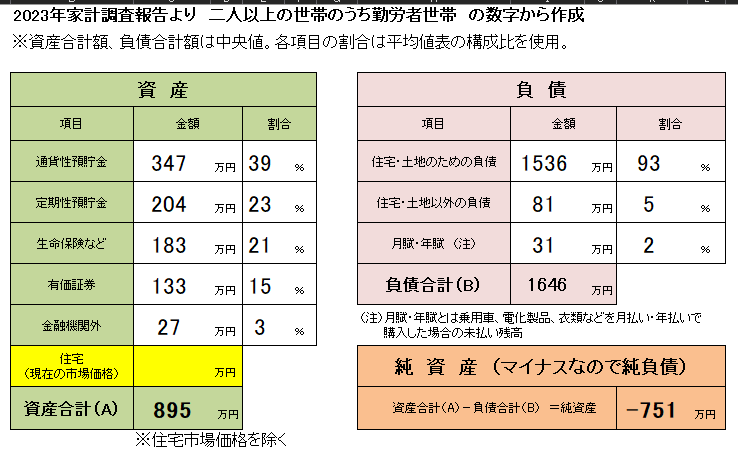

できあがりのイメージはこんな感じです↓

※総務省が公開している「2023家計調査報告」より、二人以上の世帯のうち勤労者世帯 の数字を入力しています

※持ち家など所有不動産の市場価格(実際の価値)は入れておりません

右下に純資産の欄がありますが、この場合は純資産が-751万円と、債務超過になっています

.

この表を「比例縮尺BSシート」という形にするとこんな感じです

.

さて、先日はこのようなバランスシートを作るためのフローを記載しました

家計の「資産」と「負債」を可視化しよう! ①最終イメージの確認

本日はこのうちの次のステップです!

ステップ2: 資産をリストアップします

「資産」とは、自分が持っている財産や、売ればお金になるものです。以下の項目を順番に確認し、金額をメモしましょう。

- 現金:財布の中にあるお金を数えましょう。

- 銀行口座:通帳やアプリで、預金残高を確認してください。

- 保険の解約返戻金:保険を解約した場合に戻ってくるお金がある場合は、金額を確認しましょう。

- 株や投資信託:証券会社のアプリなどで現在の評価額を確認します。

- 車やバイク:中古車の市場価格を参考に、大まかな価値を見積もりましょう。

- 家や土地:ご自宅や所有する土地がある場合、その価値を把握しましょう。

.

保険は人生の3大支出の1つと言われるほど、金額の大きな買い物です

定期的に保障内容の見直しをした方が良い気はしますが、

これが非常に面倒くさそうで、なかなかできないですよね!?

そこで、まずは「リストアップだけしておこう」ということで良いかと思います

.

我が家でも、保険について1年に1度は見直しています

やっぱりリストアップをすると、「これ、要らないな」というものが必ず出てきます

特に、夫婦それぞれの職場であっせんされた保険に加入している場合もあり、

それを手続きした本人が忘れていることもありました

リストアップすることで、「支払い保険料と保障内容の可視化」ができますので

それを夫婦一緒に眺めることで、不要な保障、保険に気づきやすくなりました

また、一度頑張ってリストアップしてしまうと、

その後のリスト更新も大変簡単になりました

.

ちなみに、賃貸住まいの方は不動産会社に勧められた火災保険に素直に加入すると、割高なことがあります

私は、不動産会社に「必要な保障内容」を確認し、

「同じ保障内容の、別の保険に加入しても良いですか?」と尋ねると

あっさりOKが出ました

これで年間数千円のコストダウンに成功した経験があります

.

リストアップする項目は、以下のようなものかと思います

▶保険会社

▶保険名称

▶支払い保険料

▶保障内容、期間

▶満期後の返戻金の有無

.

ちなみに保険リストと

ご自身や世帯の「資産」、「負債」の状況確認の両方が揃えば、

「何となく不安で加入していたけど、貯金がこれだけあるから、この保険はもう要らないな」とか

「思ったより貯金が厳しいから、もしもに備えて保険が必要かも」

など、新たな気づきが出てくることになるはずです

逆に、「資産」、「負債」を把握していないと、

必要な保険や保障について考えられないはずです

.

あとは、リストアップに際して注意することをChatGPTに聞いてみましょう

↓↓

保険の解約返戻金や保障内容を確認する際の注意点

1. 保険の種類を正確に把握する

生命保険、医療保険、がん保険、学資保険など、契約している保険の種類を確認しましょう。

2. 契約内容を細かくチェックする

保険証券や契約書を見て、保険金額、保険期間、保険料を確認します。

3. 解約返戻金の有無と金額を確認する

保険によっては解約返戻金がない場合もあるため、必ず保険会社に問い合わせて確認しましょう。

返戻金があっても、契約年数が短い場合は少額になることが多いです。

4. 保障内容の詳細をリストアップする

死亡保障、入院保障、手術保障など、具体的な保障内容を書き出します。

保障される金額や、保障の対象となる条件を確認しましょう。

5. 特約の有無を確認する

特約(オプションで追加した保障)が付いている場合、その内容もリストに加えます。

例:三大疾病特約、介護特約など。

6. 解約のタイミングに注意する

解約する時期によって返戻金が増減することがあります。契約期間の途中で解約するとペナルティが発生する場合もあるため、慎重に判断しましょう。

7. 保障の必要性を再確認する

解約することで、必要な保障がなくなるリスクがないかも考慮してください。代替の保障が必要な場合は、新しい保険の検討も必要です。

8. 保険会社や担当者に相談する

不明点があれば、保険会社の窓口や担当者に相談して、詳細な説明を受けると安心です。

9. 書類の保管場所を確認する

保険証券や契約書をすぐに取り出せる場所に保管しておくと、確認作業がスムーズに進みます。

これらのポイントを意識することで、保険の見直しや解約時の判断がより適切になります。

.

という訳で、「資産」把握の作業のうち

- 保険の解約返戻金:保険を解約した場合に戻ってくるお金がある場合は、金額を確認しましょう。

についてのお話でした

繰り返しますが、保険は人生の3大支出の1つと言われるほど、金額の大きな買い物です

まずはリストアップで可視化して、1つずつ合理的に見直していきたいですね!

.

ロバートキヨサキさん

金持ち父さんシリーズで一番読みやすかったのは、

「キャッシュフロー・クワドラント」でした

ご自身の「お金にまつわる立場」について考える きっかけを与えてくれると思います↓

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/40d8df1c.f51ba19c.40d8df1d.b9873c79/?me_id=1213310&item_id=16635816&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4253%2F9784480864253.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

.

以下は今日の私の家計簿です

「家計簿をつけたいけど続かない!」

という方向けに、ペースメーカーとしてご活用いただけたらと思います

一緒に頑張りましょう!

今日の支出は2379円でした

ドライブに行きまして、

・交通費1960円

・ランチ代は妻に立替えてもらいました

・コンビニでコーヒー309円

・途中、100均で生活用品を購入して110円

を買いました

ランチ代は妻に立替えてもらいました

月末の家計簿締めで、最終的にはワリカンになるのですが、

やっぱり「お金を使った爽快感、満足感」を妻にも味わってほしいと思い、

休日はできるだけ立替えもらっています

妻も「お金を使った~!」という満足感が味わえて、余分な買い物欲が減るようです

気持ちにも、家計にも効果的です♪

皆様は、今日の家計簿入力はお済みでしょうか??

.

家計簿は「レシーピ」という無料アプリでつけています

(Android 専用です(^_^;))

レシートをもらった瞬間にその場で家計簿をつけ、

レシートはすぐに捨てます

店の名前だけ記録し、

内容は「食材」、「日用品」などとざっくり 記録しています

もし家計簿をつけていらっしゃらない方は、

とりあえず家計簿アプリをダウンロードして、始めてみませんか(^^)?