ご自身、世帯の「資産」と「負債」を把握されていますか?

「純資産(もしくは純負債)」=「資産」-「負債」を把握されていますか?

ご自身の資産状況を把握するため、本日はいよいよ

リストアップした資産、負債から「純資産(純負債)」を計算してみましょう!

.

金持ち父さんシリーズの著者、ロバートキヨサキさんは

財務諸表、すなわち「収入と支出」(PLシート)、「現在の資産と負債、総資産」(BSシート)を可視化して物事を考えなさいと

繰り返し説明されています

私は特に「資産と負債、純資産」の可視化と把握が大事だと感じています

ぜにこの機会に、ご自身の状況を可視化してみませんか?

・

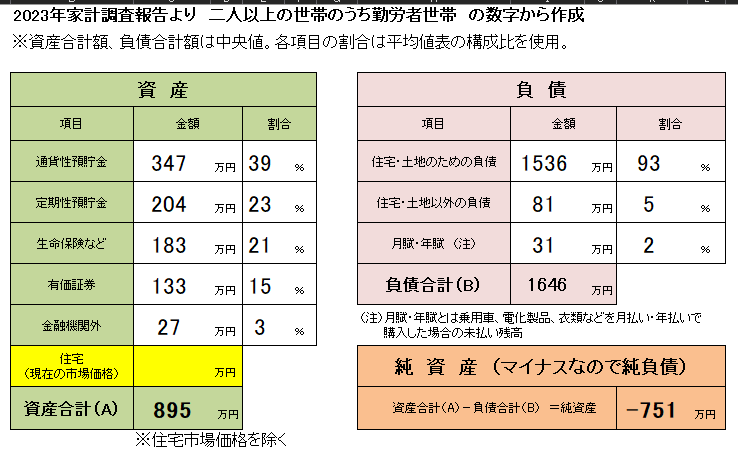

できあがりのイメージはこんな感じです↓

※総務省が公開している「2023家計調査報告」より、二人以上の世帯のうち勤労者世帯 の数字を入力しています

※持ち家など所有不動産の市場価格(実際の価値)は入れておりません

右下に純資産の欄がありますが、この場合は純資産が-751万円と、債務超過になっています

.

この表を「比例縮尺BSシート」という形にするとこんな感じです

.

さて、先日はこのようなバランスシートを作るためのフローを記載しました

家計の「資産」と「負債」を可視化しよう! ①最終イメージの確認

本日はこのうちの次のステップです!

・

ステップ4: バランスシートを作成しましょう

- 紙を縦に2つに分けて、左側に「資産」、右側に「負債」を書き出します。

- それぞれの項目を、確認した金額に基づいて記入してください。

ステップ5: 純資産を計算します

- バランスシートが完成したら、資産の合計金額から負債の合計金額を引いてみましょう。

- この計算で出た数字が「純資産」です。

- プラスの数字であれば、資産が負債を上回っています。

- マイナスの数字であれば、負債が資産を超えている状態です。

ステップ6: 振り返りと目標の設定

- 作成したバランスシートを見て、ご自身の財務状況を把握しましょう。

- 今後、資産を増やすのか、負債を減らすのか、具体的な目標を立てることが次のステップになります。

・

ステップ4: バランスシートを作成しましょう

ステップ5: 純資産を計算します

この2つを、書いてある通りに一気にやってしまいましょう!

ここまでに「資産」と「負債」のリストアップができていれば、

バランスシートの作成と純資産の計算は、それほど難しくないはずです

・

さて、ご自身の資産状況はいかがでしたでしょうか?

現状把握できてはじめて、次に何をすべきか考えることができます

一連の作業で、一度「バランスシート」を作ってしまえば

2度目からは短時間でシートの内容を更新できていけるはずです

・

とにもかくにも、ここまで進んでこれた皆様

「おつかれさまでした!!」

おそらく家計のバランスシートを作成している人なんて、

全日本国民の数%もいないと思います

そのわずか数%に入れたことに自信と誇りが持てますね(笑)!!

・

できれば、「比例縮尺バランスシート」という形にすることをおススメします↓

それぞれの金額に応じて、□の面積を大きく・小さく調整した図です

手書きでも全然構わないので、この形にしてみましょう

面積の大きなものほど重要ですが、何に注目すべきか直観的に分かります

※上の図には持ち家など所有不動産の市場価格(実際の価値)は入れておりません

不動産をお持ちの方は、「資産」欄に、ざっくり把握できた価値も入れてみてください

・

さて、冒頭で少し紹介したロバートキヨサキさんの著書では、

このように家計状況を財務諸表の形にできた人に向けて

さらに「お金持ち」が持つ、重要な考え方が述べられています

↓↓(金持ち父さんシリーズ キャッシュフロー・クワドラントより引用:執筆者意訳)

・

普通の人は

・収入 ⇒ 支出 でお金を使う(これはPLシートの中だけで完結)

・収入 ⇒ 負債 ⇒ 支出 でもお金を使う(PLからBSの負債欄を通ってPLの支出へ)

このお金の流れでは、常に収入が必要になります

一方、お金持ちは

・収入 ⇒ 負債 ⇒ 支出 の流れを可能な限り少なくして

・収入 ⇒ 資産 ⇒ 収入 ⇒ 資産・・・(以降繰り返し)

の流れを生み出すことに尽力する

(引用ここまで)

・

いかがでしょうか?

ピンときた方もいらっしゃるでしょうが、

新NISAで全世界株式インデックスファンド(通称オルカン)やS&P500インデックスファンドなどをコツコツと積み上げることは、

まさに収入 ⇒ 資産 ⇒ 収入・・・

の流れを生み出す1つの方法になると思います

その他、「資産」に何を当て込むか、その人の知識・技量・経験・判断が試されるのだと思います

・

とはいえ、いきなり投資ではなく、まずは

▶ 家計状況の把握、見える化

▶ 支出の最適化、月々の黒字化

▶ 少額からでも貯蓄を進めていく(生活防衛資金の準備)

ここまでやってから、きちんと勉強して投資へ進む

という流れになるかと思います

そして、前提として

▶ 収入 ⇒ 負債 ⇒ 支出 の流れをいかにせき止めるか

が、重要な視点、作業となります

1つ1つ改善していけば、長い人生でずっと効果が発揮されますので

少しずつでも仕組みを作っていきましょう!

・

金持ち父さんシリーズで一番読みやすかったのは、

キャッシュフロークワドラントでした↓

ご自身の「お金にまつわる立場」について考える きっかけを与えてくれると思います

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/40d8df1c.f51ba19c.40d8df1d.b9873c79/?me_id=1213310&item_id=16635816&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4253%2F9784480864253.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

.

以下は今日の私の家計簿です

「家計簿をつけたいけど続かない!」

という方向けに、ペースメーカーとしてご活用いただけたらと思います

一緒に頑張りましょう!

今日の支出は515円でした

・ドラッグストアで食材を515円

を買いました

そろそろ冷蔵庫の中身が無くなりそうです

皆様は、今日の家計簿入力はお済みでしょうか??

.

家計簿は「レシーピ」という無料アプリでつけています

(Android 専用です(^_^;))

レシートをもらった瞬間にその場で家計簿をつけ、

レシートはすぐに捨てます

店の名前だけ記録し、

内容は「食材」、「日用品」などとざっくり 記録しています

もし家計簿をつけていらっしゃらない方は、

とりあえず家計簿アプリをダウンロードして、始めてみませんか(^^)?